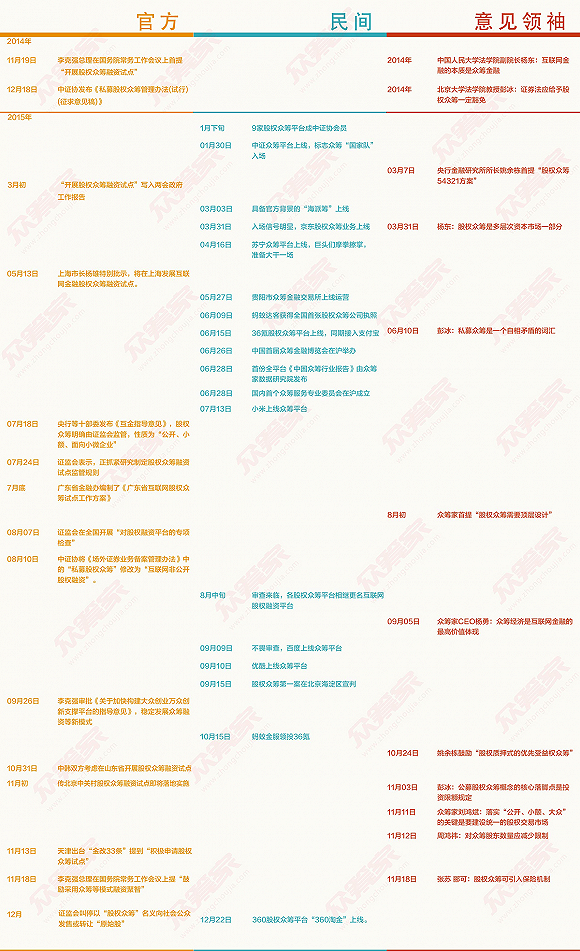

2014年11月19日,国务院总理李克强在常务工作会议上提到“开展股权众筹融资试点”,此举被股权众筹从业人士视为股权众筹在中国的起点。现在股权众筹迎来了两周年。在此,众筹家为大家盘点了股权众筹过去两年间的大事件。

今天,我们重新审视两年来的发展,历经曲折中成长的过程,股权众筹是否还值得我们期待?

政策强力牵引下的股权众筹两年

2014年李克强提出开展股权众筹融资试点后,股权众筹迎来了野蛮生长。股权众筹试点被正式写入《2015政府工作报告》,则直接刺激互联网巨头、金融机构、互联网金融企业、乃至跨界草根纵身跳入股权众筹这片新蓝海。股权众筹站上风口。

政策的导向是股权众筹的强心剂,除了玩家激增之外,新五板、公募股权众筹牌照等等政策猜想也百花齐放热闹非凡,股权众筹迎来空前的大发展大繁荣。

2015年7月,国务院十部委出台《互金指导意见》,股权众筹迎来“基本法”。一方面,股权众筹得到正名,行业欢呼。但另一方面,公开小额大众的定位也让股权众筹行业的喜忧参半:股权众筹接下来怎么玩?大大的问号开始出现。

2015年8月,问题有了答案,也是股权众筹行业寒噤的开始。随着证监会开展了针对股权众筹的专项检查,严禁打着股权众筹旗号开展互联网投融资活动。虽然彼时证监会的排查仍是秉持宽容和接纳的态度,但是行业野蛮生长的股权众筹却陷入了创新的迷茫与监管的恐慌之中。以京东东家为代表的民间平台甚至连中证协的数家股权众筹会员单位一夜间纷纷改名互联网非公开股权融资平台,以躲避可能到来政策奇袭。

此后,股权众筹行业成为了行业“黑话”,活在概念中,成为一种互联网融资模式的代称,但是却没有一家平台真正开展股权众筹。同一时间,互联网非公开股权融资登上历史舞台——这不过是新瓶装旧酒,其前身就是在互金指导意见出台和专项整治之前业内常说的私募股权众筹。

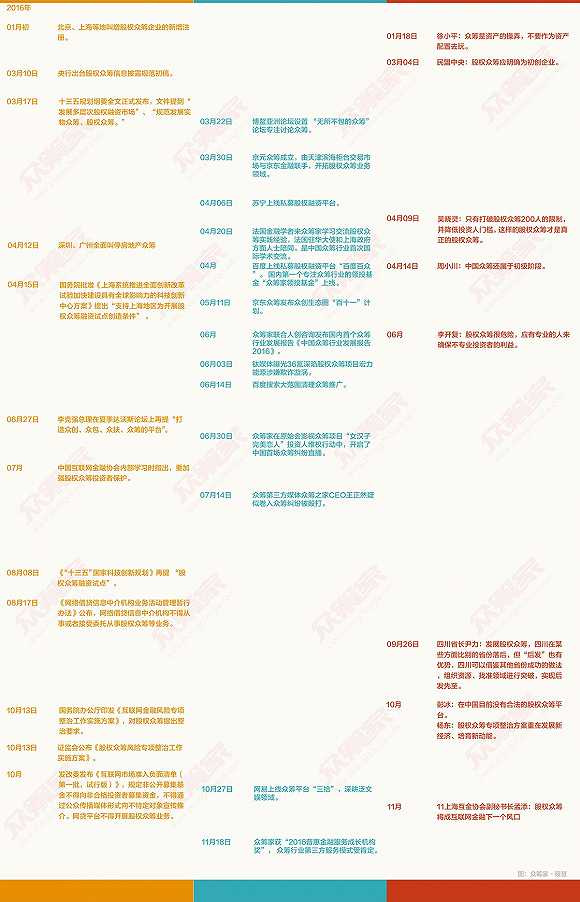

2016年10月,《互联网金融风险专项整治工作实施方案》、《股权众筹风险专项整治工作实施方案》两份文件终于公开。监管部门自2015年8月开始,以穿透式审慎监管为方式,对包括但不限于互联网股权融资平台开展整治工作,未来还将边查边改。值得注意的是,专项整治是股权众筹的专项整治,而现实中却并没有股权众筹平台的存在。

股权众筹融资试点与互联网非公开股权融资

距股权众筹融资试点的提出,已过去整整两年时间。全国范围内的试点已经露出难产之势,股灾带来《证券法》修改延期,股权众筹写入《证券法》遥遥无期。目前可以寄托股权众筹希望的,唯有股权众筹监管规则的制定,但进入2016年,证监会鲜有对股权众筹融资试点工作进展的公开表态。各地的股权众筹试点工作虽仍在探索,但也少了2015年争先恐后的势头。

平淡中仍旧有惊喜,股权众筹试点虽进展不明,但是并未被顶层设计遗忘。2016年4月,国务院批准《上海系统推进全面创新改革试验加快建设具有全球影响力的科技创新中心方案》提出“支持上海地区为开展股权众筹融资试点创造条件”, 8月《“十三五”国家科技创新规划》同样提到开展“股权众筹融资试点”。

我们可以给政策落地一点时间,但是小微企业对于融资的需求始终迫在眉睫。于是,在长达一年多的时间里,也包括不可预计时长的未来,互联网非公开股权融资以一种忍辱负重的姿态,承载着社会对股权众筹服务小微的期待。

互联网非公开股权融资代替了迟迟不能出生的股权众筹,为小微企业融资提供了极大的支持。2015年下半年开始,股权众筹行业的看点在互联网非公开股权融资。一年多时间,新生的互联网非公开股权融资难免触礁:走过私募拆分、原始股骗局、虚假宣传等弯路雷区,也出现过平台跑路转型、项目违约的纠纷,风险事件也开始发生更是集中发生。

但回过头来看,在探索发展道路上的过程中,凭借专项整治的调整监督和行业从业者的共同努力,互联网非公开股权融资不断试错和创新,走出一条适合自己的路以服务小微,逐渐在帮助实体场所、影视娱乐等行业的创新创业以及构建创投生态上发挥出巨大作用。

然而我们需要清醒的看到,股权众筹公开、小额、大众的属性注定了其与互联网非公开股权融资是两条平行线。互联网非公开股权融资不可能长久的扮演着股权众筹的角色。

股权众筹试点研究进入深水区 成败仍在顶层设计

政策的扑朔迷离,试点也停留在讨论中,导致股权众筹行业(包括互联网非公开股权融资)在2015年下半年之后从未出现真正爆发的势头。政策的不明晰也导致了资本对整个行业的观望心态。据众筹家人创咨询统计,股权众筹两年发展时间内,获得融资的平台仅31家(2014.11.19 - 2016.11.19)。

到目前为止,股权众筹能够确定的是公开、小额、大众的属性,以及随着专项整治方案一道而来的操作禁区。我们只知道股权众筹是什么,不能做什么。但是能做什么?怎么做?仍然没有太大进展。

股权众筹融资试点研究进入深水区,股权众筹如何开展股权交易,在哪里开展交易,什么人来交易,需要获得答案。而且,解决这些问题才触及到股权众筹试点研究的核心。全国人大常委、财经委副主任委员吴晓灵依旧在呼吁,只有打破股权众筹200人的限制,并降低投资人门槛,这样的股权众筹才是真正的股权众筹。而众筹家首席研究员刘鸿斌早在2015年11月更明确提出,股权众筹应建立公开统一的股权众筹交易市场;交易市场限定单个股权众筹项目融资额;投资者账户纳入中登系统,对年投资额进行限定。

现在看来,投资人数豁免,建立统一或数据互通的交易市场,仍然是解决股权众筹交易问题的关键。

股权众筹自诞生之日起,伴随着 “以监管为第一视角”的设计,就存在丧失父爱的先天缺陷。但事实上,股权众筹作为大众创业万众创新的支撑平台,本身带有强烈的改革、发展、创新属性。这是证监会以监管视角无法完全驾驭的行业本质。2016年8月,证监会正式解散创新部,创新部正是负责股权众筹创新、监管。或许也从侧面反映该部门的工作成果并不是令人满意。

股权众筹融资试点落地虽只是时间问题,但是早晚问题直接影响到小微企业的生存与发展。试点难产、证监会创新部解散等种种事实证明,以监管为第一视角的思路应当适度调整,股权众筹融资试点要成功落地需要跳出监管第一的思维,从顶层设计出发,从改革和创新角度出发。

令人欣慰的是,9月20日国务院发布《关于促进创业投资持续健康发展的若干意见》。文中明确指出,由国家发展改革委、科技部、证监会按职责分工负责,规范发展互联网股权融资平台,为各类个人直接投资创业企业提供信息和技术服务。

发改委的参与,股权众筹有了发展改革创新的动力,在发改委这个“大刀阔斧”的爹和证监会“事无巨细”的娘的合力下,未来会更值得期待。

香港企業股權轉讓市場簡介:

HKOTC香港股轉市場是亞洲亞斯達克股交所、亞洲文交所國際控股機構;是立足海外,幫助全球中小企業對接國際多層資本市場的獨立運營首選平臺;是構建國際資本市場體系建設的重要環節;是促進全球中小微企業股權市場規範發展, 健全國際多層次資本市場體系,支持中小企業直接海外掛牌上市,推動中國雙創事業最有效管道。

HKOTC港三板與HKEx港交所是各自獨立的平行機構;HKOTC港三板市場規範,條件寬鬆,流程便捷,輔導、保薦、託管、融資等標準透明,掛牌上市直通;企業掛牌上市後,可根據需求進行多管道跟進服務,HKOTC港三板成立伊始就分為三個特色板塊,分別為:HKOTC.Qo展示板、HKOTC.Qt報價板、HKOTC.Qc優選板,並依託海內外百家媒體,百家投資機構,百億資金,万名投資者,能夠滿足全球各類中小企業形態的不同需求。

HKOTC香港股轉市場成立以來,先後有來自香港、臺灣、迪拜、美國等國家和中國北京、上海、廣東、深圳、廣西、湖南、四川等26個省級行政區幾百家企業相繼登陸HKOTC港三板掛牌上市與股權融資。HKOTC港三板在服務企業和投資人方面成績斐然,企業融資額進一步提升,HKOTC港三板未來將繼續堅持國際化、市場化、專業化“創新、變革、升級”的戰略思維,為國際多層資本市場建設和繁榮作出不懈努力。

网址:http://www.hongkongotc.com

全球热线:400-024-7882