近三个月来,股市连续暴跌,A股市值缩水四成。上证综指从6月中旬5178.18的高点一路跌至8月末2850.71的低点,进入9月后在3000点附近徘徊。上市公司股价一跌再跌,与去年7月牛市启动时相比,部分个股跌幅甚至超过80%。

令不少上市公司股东头疼的是,随着上市公司股价下滑,重要股东的质押的股权随时有被强平的风险。与此同时,上市公司股东也在自救,记者统计显示,6月15日A股大跌以来,454家上市公司进行了892笔股权质押赎回,其中有174笔在股权质押截止日到期之前进行了提前赎回。

股权质押遭遇紧急赎回

今年以来,A股累计发生了近4000笔股权质押,涉及1112家上市公司。多家公司因股价连续大跌,导致其在质押的股票频频逼近警戒线甚至触及平仓线。

不过,上市公司股东为了自救采取了不少对策,不少公司股东在对质押股票进行了紧急赎回。数据统计显示,6月15日A股大跌以来,454家上市公司进行了892笔股权质押赎回,其中有174笔在股权质押截止日到期之前进行了提前赎回。

对于今年进行股权质押的逾千家上市公司而言,上半年牛途中为自己融资亮绿灯的股权质押,成了随时会改变公司股权结构的不定时炸弹。一场大跌过后,曾经的“蜜月宝宝”变成了如今的“烫手山芋”。

记者发现,自大跌以来,不少公司在紧急赎回质押的股权,在去年七月牛市启动以后才进行的股权质押中,提前三个月以上赎回的股权质押多达105笔,涉及71家上市公司。

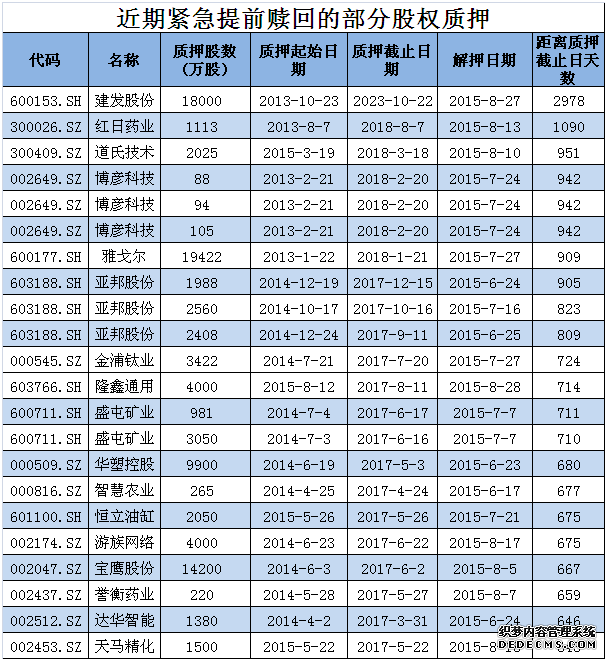

覆巢之下安有完卵?建发股份即便手握不可多得的十年质押也不得提前解除,公司大股东厦门建发集团有限公司在8月末提前八年解除了手中最大的一笔股权质押。

公告显示,建发股份在2013年10月23日将1.8亿股无限售流通股质押给国家开发银行股份有限公司,质押期限为十年。通常,股权质押的质押周期在1~3年,质押周期在3年以上的并不多见,而十年期更是罕见。

牛市之蜜桃急跌之砒霜

公司股价是股权质押审核时的首选评估标的,股价本身的波动性赋予了股权质押隐形的“杠杆”。在牛市巅峰进行股权质押,高股价能最大限度为质押方获得高额融资,但对应的“爆仓”风险在本轮大跌中也显露无疑,有些质押股东融资到手不过数日,就不得不紧急解除质押。

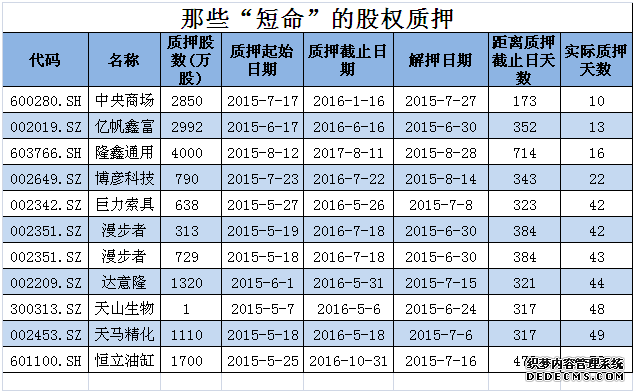

在近期被赎回的质押股票中,包括中央商场、亿帆鑫富、隆鑫通用等16家公司的22笔股权质押实际质押了不到百天后就被紧急赎回。

其中,达意隆第一大股东张颂明在今年6月1日向广发证券股份有限公司质押1320万股,约定质押周期为一年。但在7月15日达意隆迎来第二个连续跌停后,这笔仅质押了44天的股权质押就被提前解除。同时,张颂明也解除了在2014年12月26日质押的864万股。

像达意隆这样在牛市巅峰进行股权质押的例子数不胜数。据统计,今年6月368家公司进行了564笔股权质押,目前有19家已进行了股权提前解押,这些在6月前后进行股权质押的公司,在本轮暴跌中尝到了最苦的黄连。

6月份大盘走出了上半年牛市顶部的左右两翼,对于股权质押而言,左侧甜之如蜜,右侧苦不堪言。

那些在下跌到半山腰时进行股权质押的上市公司处境更是苦不堪言。隆鑫通用控股股东隆鑫控股有限公司在8月12日公司股价走势小幅反弹后,向厦门国际信托有限公司质押了4000万股,约定质押两年。而质押后的16天内,公司股价缩水三分之一,在8月28日公司解除了此次质押。

“戒不掉”的股权质押

在今年以来的股权质押中,大股东扮演着主力军的角色。上市公司大股东上半年对股权的无节制高比例质押,如今却将不少公司推上公司随时易主、股票被强行平仓的风口浪尖。

据统计,今年以来有554家上市公司的控股股东进行过股权质押,累计达1314笔,其中11家公司大股东今年以来进行过10笔以上的股权质押。上海莱士一直是股权质押的青睐者,自上市以来累计进行过上百笔股权质押。其大股东仅今年就行了16笔股权质押。

近期股权质押承压,银行、券商、信托纷纷收紧股权质押的业务审批,深陷其中的上市公司也抓耳挠腮为质押股权找出路。虽然股权质押的新增规模和数量较上半年有所收敛,但仍有很多上市公司保持着对股权质押的狂热。

统计显示,7月至今,A股新增股权质押1208笔,仅9月初至今就新增123笔股权质押。

这些新增的股权质押中,不乏出于公司发展需要而进行质押融资,但仍有一些是被前期的高比例、高股价股权质押拖累,不得不拆东墙补西墙,通过增加质押标的缓解平仓风险。

新疆浩源9月9日公告称,由于质押股份的市值波动,公司大股东周举东将其所持有的520万股补充质押予招商证券股份有限公司。

无独有偶,三泰控股在9月9日也表示,为降低股价波动导致的质押股份市值减少风险,公司控股股东补建先生将其所持有的公司有限售条件流通股——高管锁定股2,860万股进行补充质押。

这种“绑架式”股权质押,虽然并不能从根本上解决质押股票随时面临的平仓风险,但为了缓解公司易主的压力,选择继续深陷股权质押,成了不少质押股东的无奈之举。

需要提醒的是,对于银行、券商、信托等质权方,要提防质押方“破罐子破摔”的转嫁风险。

当股东将股权质押并获得资金后,股东就掌握了选择利益的主动权。如果银行、券商给出的质押率过高,在股权质押期间,当股价跌至低于贷款融资金额时,质押股东如果选择默认“强平”,将股权转让给债权人,那么就把未来股价波动的风险转嫁给债权人。