導語:

與PE行業相關的統計資料五花八門,相比火熱的“大資料”,這些“小”資料或許能夠加深我們對中美PE行業的認識與理解。

從大往小數行業

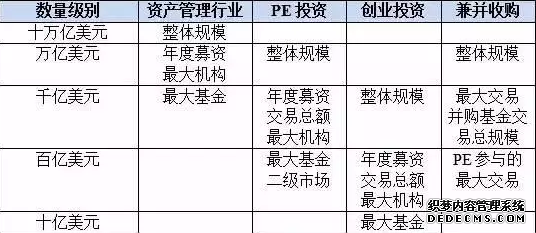

1.資產管理行業

美國ICI (Investment CompanyInstitute)每年發佈經註冊的投資公司(U.S.-registered investment company)統計資料,這類機構是美國資產管理行業的主流。投資公司的界定標準大致是“兩頭都在外”,即本身對外發行證券融資,同時又對外投資了證券(而不是建廠房、買原料之類的生產經營性投資)。這個標準,跟國內通常理解的基金比較類似,但又不完全一樣。

ICI對投資公司的分類口徑為四個大類:開放式的共同基金,封閉式基金,交易所交易基金(ETFs)和單位信託。按照其統計,2014年全球的共同基金和ETFs規模共為33.4萬億美元,這是全球資產管理行業的整體數量級。

再看美國,美國的資產管理行業肯定是全球最大的,總管理規模18.2萬億美元,占全球50%以上。其中共同基金15.85萬億美元,ETFs共1.97萬億美元,封閉式基金和單位信託共0.4萬億美元,合計占到了美國家庭總金融資產的24%,而持有共同基金的家庭比例占到了43.3%,這都是很高的比例。

ICI統計這四類機構通過新發行和分配再投資,共募集了大約1萬億美元。這是整個資產管理行業中註冊機構募資的整體數量級。

另外,根據美國證券交易委員會SEC的統計,豁免註冊的發行人2014年籌集了超過1.3萬億美元的資金,跟註冊機構募資規模相當。根據SEC的規定,豁免註冊的主要是規模較小的基金以及創業投資機構。因此,前述資產管理行業可能並未完全包括創業投資,但由於其規模較小,所以對整體影響不大。

2.兼併與收購(M&A)

根據Dealogic統計,2014年,全球兼併與收購交易總額達到3.59萬億美元。2015年則猛增到了5萬億美元左右,其中美國企業交易金額大約為2.3萬億美元。

3.PE行業整體

PE是一個寬泛的統稱,各家的界定標準不完全一樣。行業雜誌PEI(Private Equity International)每年發佈PEI 300報告,統計全球最大的300家PE機構資料。PEI的統計口徑是直接投入到企業的投資都算PE,包括分散性的股權投資、並購基金、成長性投資、創業投資等,但不包括母基金(FOF)、二級市場基金買賣、房地產、基礎設施、PIPE、對沖基金等。PEI的統計沒有區分是否註冊,所以跟ICI的統計可能不完全對應。

根據PEI於2015年5月發佈的報告,全球最大的300家PE機構在過去的五年(2010年1月1日至2015年4月1日)總共募集約1.09萬億美元,平均每年2,000億美元左右。

其他的統計資料可供參照:

1)根據Zephyr的統計,2013年全球的PE總交易金額為3,404億美元,歷史最高記錄是2007年的9,015億美元。

2)根據普華永道的報告,2015年1-5月,美國總共4,654宗並購交易,總值8,750億美元。其中私募股權投資交易占5%,金額為440億美元。

3)Bain & Company發佈的2015年全球PE報告,統計了近6000家活躍的PE機構,包括並購基金、基礎設施投資、房地產投資和債權投資,這些機構2014年底可投資能力總計約1.2萬億美元,其中4,520億美元標明為並購性質。

4)根據Bain的報告,2014年全球的並購基金總交易金額達到了2,520億美元(其中北美大約占一半,2013年的數字是2,560億美元,幾乎持平),募集資金金額約4,990億美元。從金額上看,並購是美國PE機構最主要的業務。

4.創業投資(VC)

先看界定範圍,按照SEC的標準,VC應該是以直接的方式,投資於非公眾公司,不使用杠杆;而且只要做了創業投資之外的業務,這個機構就不算VC了。按照美國全美創業投資協會(NVCA)的解釋,VC應該是投資處於發展早期的企業,持有的是非流動的權益,而且提供除資金之外的增值服務。

根據NVCA的統計,2014年美國的創業投資機構共募集了299億美元,投資金額493億美元,管理資本合計1,565億美元。相對募資和管理資本規模而言,投資金額有點過高,是2000年以來最高的,而2013年的投資金額只有301億美元。NVCA解釋說這是因為有一些超大的投資,拉高了整體金額,如果刨除掉之後會顯得比較正常。

NVCA統計,2014年全美共有803家創業投資機構,總共管理基金1,206只。平均每家機構管理1.95億美元,每檔基金1.11億美元。

5.PE基金的二級市場

Cogent Partners估計,2014年PE基金的二級市場規模達到了420億美元左右,在五年內翻了超過三倍。對比PEI和Bain的募資統計可知,基金的二級市場已經成為PE行業的重要組成部分。

6.IPO情況

據普華永道統計,2014年紐約證券交易所及納斯達克證券交易所IPO融資金額大概是850億美元左右(折合人民幣約5342億元),2015年IPO金額折合人民幣約2,116億元,略低於香港市場同期的折合人民幣約2,157億元。

從大往小數機構

1.資產管理公司

全球最大的資產管理機構是貝萊德集團(Blackrock),管理資產共約4.5萬億美元。應當說,這是一個驚人的數字,前文說過,ICI統計全美投資公司管理的總金額只有18.2萬億美元。另外一些知名的資產管理公司規模也非常之大,比如富達集團(Fidelity)管理資產規模也有2萬億美元。

2.PE機構

這裡有兩個統計,按照管理資產總規模計,最大的是黑石集團(Blackstone),2014年管理資產總規模2,904億美元,雖然都姓“黑”,但Blackstone還是比Blackrock小很多,只是一個零頭;按照PEI的統計,過去五年募集資金最多的是凱雷集團(Carlyle),共319億美元,黑石是255億美元左右。

對比黑石和凱雷自己的年報,黑石2014年新募集資金570億美元,凱雷2014年新募集資金249億美元,這些資料都比PEI的統計高很多。筆者理解,這可能是因為PEI統計的只有比較純粹的PE基金,而黑石和凱雷自己的資料為整體業務統計,包括了房地產、基礎設施、對沖基金等其他基金的募集。

3.創業投資機構

根據PEI的統計,最大的創業投資機構應該是紅杉資本(Sequoia),在PEI300中排名第45位,過去五年募集資金共64.3億美元。在同一個排行榜中,老牌創投NEA排在第54位(近五年融資51.7億美元),新銳Andreessen Horowitz排在第77位(近五年融資38.5億美元),在整個PE榜裡都還是小弟。

紅杉並沒有披露自己的管理總規模,在福布斯2015中國最佳創投機構榜單的排名中,紅杉中國就管理了400億元人民幣。有資料顯示,紅杉的管理資產規模為120億美元,對比NVCA的整體統計,以及資金募集資料,筆者認為這個數位是比較可信的。

從大往小數基金和並購

1.最大的基金

目前,全球最大的基金應該是道富環球(State Street)的標普500ETF(簡稱SPY),市值1,569億美元。富達集團的單只貨幣基金規模也超過了千億美元。

2.最大的PE基金

根據PEI的統計,從2010年到2015年,募集規模最大的PE基金是2013年12月募集結束的Apollo Investment Fund VIII,規模高達183.8億美元。黑石、CVC、凱雷、華平都有單只規模超過100億美元的PE基金。

3.最大的創投基金

根據NVCA的統計,到2015年為止,最大的VC基金規模為63億美元,但這個記錄是在2004年之前創造的,近十年沒有打破。

4. 最大的並購

美國乃至世界歷史上最大的一宗並購案,應該是2000年1月,美國線上(America Online)宣佈以1,862億美元收購時代華納(Time Warner)。

2015年10月,戴爾宣佈收購美國資料存儲巨頭 EMC,整個交易規模約為 670 億美元(約4,235億元人民幣),這也是科技界規模最大的一宗並購交易。

5.最大的PE參與的並購

根據Zephyr的統計,2013年最大的PE參與並購,是巴菲特的Berkshire與3G Capital支持的對亨氏(Heinz)的100%收購,金額280億美元。第二位是Silver Lake支持的對戴爾(Dell)的100%收購,金額249億美元。

從上述這些資料所披露的資料可以看出非常整齊的數量級差:

中國的情況

1.資產管理行業和機構

根據Wind統計,截至2015年底,中國的公募基金總規模約8.4萬億元人民幣。根據基金業協會的統計,截至2015年12月底,已備案私募基金認繳規模5.07萬億元,二者合計13.5萬億元左右,這是中國受規管的資產管理行業的整體規模,基本可以與美國ICI的統計相對應。

管理規模最大的是天弘基金管理公司,挾餘額寶之威,資產管理業務總規模達到了10,742億元,是首家突破萬億人民幣規模的資產管理機構。天弘餘額寶貨幣基金2015年底的規模是6,206.90億元人民幣,差不多也是千億美元級了。

2.PE行業和機構

我們首先要找一個可以跟美國PE行業對比的範圍,筆者認為,可用中國整體的股權投資來對比美國的整體PE行業。

根據基金業協會統計,截至2015年11月底,已登記私募基金中,從事股權投資業務的(包括私募股權投資和創業投資兩個類別)基金認繳規模合計2.9萬億人民幣左右。兩個類別的管理人合計12,400家,基金合計8,034只,平均單檔基金認繳規模3.6億元人民幣。

根據PEI的統計,大中華地區最大的PE機構是鼎暉(CDH),過去五年募集資金共56.6億美元,約合370億元人民幣,排名全球第51位,還在紅杉之前。根據鼎暉自己的披露,管理資產總規模超過1,000億元人民幣。鼎暉成立於2002年,至今只有13年,發展成這樣的規模實屬不易。對比一下,黑石成立16年之後的2001年,也只管理了141億美金,還不到今天鼎暉的規模。鼎暉的業務也已多元化,包括股權投資、創業投資、地產投資、夾層投資、證券投資等,其中股權投資占整體規模61%,VC業務占7%左右。

最大單只PE基金方面,2014年鼎暉PE美元5期基金募集26億美元,到了百億元人民幣級;中信產業投資管理運作的綿陽基金最終募集規模為90億元人民幣,鼎暉PE人民幣基金II募集資金80億元人民幣,也都接近百億規模。

3.創業投資行業和機構

根據基金業協會統計,截至2015年11月底,已登記私募基金中,創業投資基金認繳總規模2,555億元人民幣。創投管理人有1,387個,管理基金1,312只,兩個數字都超過了NVCA的統計。創業投資基金也比管理人少,平均每個機構管理基金認繳規模1.84億元人民幣,平均每檔基金規模1.95億元人民幣。

據筆者所知,目前國內創投機構管理規模最大的應該是創新投資集團,根據其自身披露,有42億元人民幣註冊資本,100億元人民幣的可投資能力,管理著外部100億元人民幣的資本。在福布斯的2015中國最佳創投機構榜單排名中,創新投資的管理規模為300億元人民幣,筆者認為可以取這個數字。

在單只最大創投基金方面,2010年東方富海的蕪湖基金總實繳規模24.1億元人民幣,是創投基金中規模較大的。

4.並購市場

根據投中的統計,2014年中國並購市場宣佈交易案例達6967起,宣佈交易規模3,722.27億美元。

根據安永的報告, 2015年上半年涉及中國內地企業的並購交易額為亞太區最高,共有1,393 宗交易,總金額為2,476億美元,較去年同期增加88%。交易額為10年新高。2015年上半年另有281宗並購交易涉及香港公司,交易總額達978億美元。

5. IPO情況

根據普華永道的統計,儘管2015年7月至11月期間中國大陸IPO暫停,但2015年滬深股市IPO仍然達到219宗,高於2014年的125宗,融資規模1,586億元人民幣,高於2014年786億元的水準。

可以看出,中國也存在整齊的數量級差:

要說明的是,中美之間有幾個重要的不同:

1.整體分類

中國的分類方法和統計口徑跟美國不同。美國的分類方法是先看是否註冊,再看組織形式,最後看投資對象;而中國的分類方法首先根據募集方式的不同,將公募產品分出來,再根據投資物件,對私募基金登記機構和產品進行劃分。

2.PE與VC的劃分

美國的PE範疇中,往往將並購和VC作為PE的子類別。在中國,私募股權投資和創業投資分開登記並統計。但如果按照美國的分類標準,中國的不少PE實際上算VC,也是做中小型創新企業少數股權投資的,本身不做並購。

3.認繳和實繳的區別

中國的基金還有認繳和實繳之分,根據基金業協會的統計,截至2015年11月底,私募基金認繳規模4.79萬億,實繳3.82萬億,整體認繳比例在80%左右。

資料對比

我們再加上一些宏觀資料和機構資料:

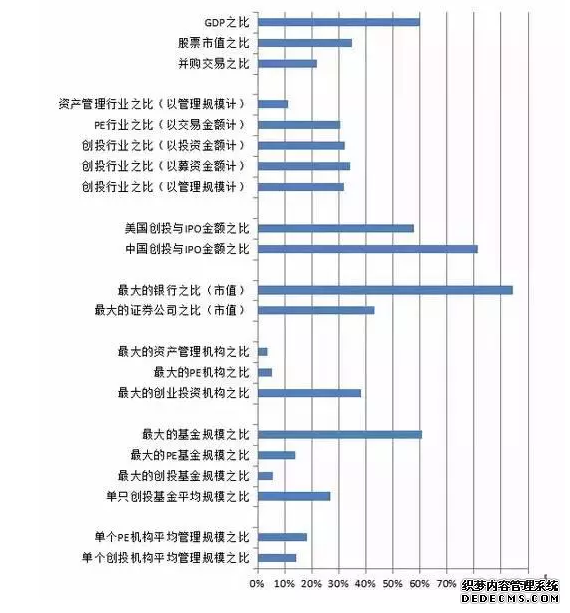

1.2014年美國的GDP為17.42萬億美元,中國是10.43萬億美元。中美是世界上僅有的兩個“十萬億美元”俱樂部成員。

2.2015年底,美國的股票總市值是25萬億美元左右,中國的A股總市值是56.67萬億人民幣,當然最近又跌掉了不少,只有40幾萬億了。

3.中美主要金融機構的對比:

注:以上資料中,美國機構的單位為億美元,中國機構的單位為億元人民幣;另外,全世界最大的保險公司是法國安盛集團AXA,但在美國發行了ADR,其市值超過美國本土的大都會人壽。

羅列了這麼多的資料,紛繁複雜,不容易理出頭緒。但我們對比一下美國和中國的情況,列示出來就比較清楚了(為了讓圖表看起來更清楚,圖中沒有列示比例偏高的最大保險公司的對比)。不過要說明的是,雖然筆者盡可能用了可以對應的資料,但由於有時間、統計口徑上的差異,這種對比不完全準確。

從上圖可以看出:

1.中國的資本市場還有較大發展空間,特別是並購業務,與整體經濟的發展,和整體資本市場的發展都還不匹配。

2.中國的資產管理業務還處於發展初級階段,行業規模與整體經濟發展和資本市場的規模不成比例,這可能也跟投資習慣有關,更多的中國投資者傾向于自己投資,而不是交給專業的管理人。

3.中國的PE行業和創投行業發展的其實還是不錯的,雖然歷史還很短,但從規模上看,基本趕上了資本市場的整體發展速度。創投行業占整體資產管理的比例甚至還高於美國,一定程度上說明在中國的PE和創投行業中,投資人將資金委託給專業機構來管理的意願比其他方向更強烈。

4. 與IPO相比,中國的創投交易金額已經有了相當的規模,相對比例比美國還高,這說明創投行業已經成為創新企業的重要資金來源。當然,由於國內對創業投資的界定並不明確或者不一致,統計資料中可能存在一定的水分。但是從管理規模、募集金額、投資金額三個維度看,中美創投的比例都很接近,從一個側面印證了資料的較高可信度。

5. 儘管“大”不一定意味著“好”,但金融機構的體量還是實力的重要衡量指標。從市值上看,中國的銀行和保險公司已經有了跟國際同行比肩的代表,證券公司方面還有一定差距。不過,美國獨立的證券公司巨頭只剩下高盛、摩根斯坦利(市值509億美元)、嘉信(市值350億美元)了,而中國證券公司超過千億人民幣市值的還有好幾家。

6.中國的資產管理機構還非常弱小,影響力不大,行業分散度也很高,有待進一步整合提高。中國的PE機構也比較弱小,沒有形成足夠體量的龍頭群體,但發展勢頭不錯,差別小於資產管理機構的差別。

7.中國的創投機構是發展最為突出的,已經湧現了一些成規模的機構。考慮到中國創業投資發展的歷史遠遠短於美國,取得這樣的結果是難能可貴的。不過從整體而言,中國的創投行業仍然還有很長的路要走。

8.中國的基金規模總體還是偏小,餘額寶基金一枝獨秀。不過,基金規模肯定不是越大越好,有一個適當的度。

9. 中國PE機構和創投機構的平均管理規模都偏小,有提升空間。

作者系深圳市東方富海投資管理股份有限公司合夥人、研究部總經理

來源:創投界

香港股權轉讓市場

港三板的領頭羊

全方位服務中小企業的新型交易所

全面扶持中小企業從創客到上市的生態體系

加入我們,一起為港三板喝彩!

與PE行業相關的統計資料五花八門,相比火熱的“大資料”,這些“小”資料或許能夠加深我們對中美PE行業的認識與理解。

從大往小數行業

1.資產管理行業

美國ICI (Investment CompanyInstitute)每年發佈經註冊的投資公司(U.S.-registered investment company)統計資料,這類機構是美國資產管理行業的主流。投資公司的界定標準大致是“兩頭都在外”,即本身對外發行證券融資,同時又對外投資了證券(而不是建廠房、買原料之類的生產經營性投資)。這個標準,跟國內通常理解的基金比較類似,但又不完全一樣。

ICI對投資公司的分類口徑為四個大類:開放式的共同基金,封閉式基金,交易所交易基金(ETFs)和單位信託。按照其統計,2014年全球的共同基金和ETFs規模共為33.4萬億美元,這是全球資產管理行業的整體數量級。

再看美國,美國的資產管理行業肯定是全球最大的,總管理規模18.2萬億美元,占全球50%以上。其中共同基金15.85萬億美元,ETFs共1.97萬億美元,封閉式基金和單位信託共0.4萬億美元,合計占到了美國家庭總金融資產的24%,而持有共同基金的家庭比例占到了43.3%,這都是很高的比例。

ICI統計這四類機構通過新發行和分配再投資,共募集了大約1萬億美元。這是整個資產管理行業中註冊機構募資的整體數量級。

另外,根據美國證券交易委員會SEC的統計,豁免註冊的發行人2014年籌集了超過1.3萬億美元的資金,跟註冊機構募資規模相當。根據SEC的規定,豁免註冊的主要是規模較小的基金以及創業投資機構。因此,前述資產管理行業可能並未完全包括創業投資,但由於其規模較小,所以對整體影響不大。

2.兼併與收購(M&A)

根據Dealogic統計,2014年,全球兼併與收購交易總額達到3.59萬億美元。2015年則猛增到了5萬億美元左右,其中美國企業交易金額大約為2.3萬億美元。

3.PE行業整體

PE是一個寬泛的統稱,各家的界定標準不完全一樣。行業雜誌PEI(Private Equity International)每年發佈PEI 300報告,統計全球最大的300家PE機構資料。PEI的統計口徑是直接投入到企業的投資都算PE,包括分散性的股權投資、並購基金、成長性投資、創業投資等,但不包括母基金(FOF)、二級市場基金買賣、房地產、基礎設施、PIPE、對沖基金等。PEI的統計沒有區分是否註冊,所以跟ICI的統計可能不完全對應。

根據PEI於2015年5月發佈的報告,全球最大的300家PE機構在過去的五年(2010年1月1日至2015年4月1日)總共募集約1.09萬億美元,平均每年2,000億美元左右。

其他的統計資料可供參照:

1)根據Zephyr的統計,2013年全球的PE總交易金額為3,404億美元,歷史最高記錄是2007年的9,015億美元。

2)根據普華永道的報告,2015年1-5月,美國總共4,654宗並購交易,總值8,750億美元。其中私募股權投資交易占5%,金額為440億美元。

3)Bain & Company發佈的2015年全球PE報告,統計了近6000家活躍的PE機構,包括並購基金、基礎設施投資、房地產投資和債權投資,這些機構2014年底可投資能力總計約1.2萬億美元,其中4,520億美元標明為並購性質。

4)根據Bain的報告,2014年全球的並購基金總交易金額達到了2,520億美元(其中北美大約占一半,2013年的數字是2,560億美元,幾乎持平),募集資金金額約4,990億美元。從金額上看,並購是美國PE機構最主要的業務。

4.創業投資(VC)

先看界定範圍,按照SEC的標準,VC應該是以直接的方式,投資於非公眾公司,不使用杠杆;而且只要做了創業投資之外的業務,這個機構就不算VC了。按照美國全美創業投資協會(NVCA)的解釋,VC應該是投資處於發展早期的企業,持有的是非流動的權益,而且提供除資金之外的增值服務。

根據NVCA的統計,2014年美國的創業投資機構共募集了299億美元,投資金額493億美元,管理資本合計1,565億美元。相對募資和管理資本規模而言,投資金額有點過高,是2000年以來最高的,而2013年的投資金額只有301億美元。NVCA解釋說這是因為有一些超大的投資,拉高了整體金額,如果刨除掉之後會顯得比較正常。

NVCA統計,2014年全美共有803家創業投資機構,總共管理基金1,206只。平均每家機構管理1.95億美元,每檔基金1.11億美元。

5.PE基金的二級市場

Cogent Partners估計,2014年PE基金的二級市場規模達到了420億美元左右,在五年內翻了超過三倍。對比PEI和Bain的募資統計可知,基金的二級市場已經成為PE行業的重要組成部分。

6.IPO情況

據普華永道統計,2014年紐約證券交易所及納斯達克證券交易所IPO融資金額大概是850億美元左右(折合人民幣約5342億元),2015年IPO金額折合人民幣約2,116億元,略低於香港市場同期的折合人民幣約2,157億元。

從大往小數機構

1.資產管理公司

全球最大的資產管理機構是貝萊德集團(Blackrock),管理資產共約4.5萬億美元。應當說,這是一個驚人的數字,前文說過,ICI統計全美投資公司管理的總金額只有18.2萬億美元。另外一些知名的資產管理公司規模也非常之大,比如富達集團(Fidelity)管理資產規模也有2萬億美元。

2.PE機構

這裡有兩個統計,按照管理資產總規模計,最大的是黑石集團(Blackstone),2014年管理資產總規模2,904億美元,雖然都姓“黑”,但Blackstone還是比Blackrock小很多,只是一個零頭;按照PEI的統計,過去五年募集資金最多的是凱雷集團(Carlyle),共319億美元,黑石是255億美元左右。

對比黑石和凱雷自己的年報,黑石2014年新募集資金570億美元,凱雷2014年新募集資金249億美元,這些資料都比PEI的統計高很多。筆者理解,這可能是因為PEI統計的只有比較純粹的PE基金,而黑石和凱雷自己的資料為整體業務統計,包括了房地產、基礎設施、對沖基金等其他基金的募集。

3.創業投資機構

根據PEI的統計,最大的創業投資機構應該是紅杉資本(Sequoia),在PEI300中排名第45位,過去五年募集資金共64.3億美元。在同一個排行榜中,老牌創投NEA排在第54位(近五年融資51.7億美元),新銳Andreessen Horowitz排在第77位(近五年融資38.5億美元),在整個PE榜裡都還是小弟。

紅杉並沒有披露自己的管理總規模,在福布斯2015中國最佳創投機構榜單的排名中,紅杉中國就管理了400億元人民幣。有資料顯示,紅杉的管理資產規模為120億美元,對比NVCA的整體統計,以及資金募集資料,筆者認為這個數位是比較可信的。

從大往小數基金和並購

1.最大的基金

目前,全球最大的基金應該是道富環球(State Street)的標普500ETF(簡稱SPY),市值1,569億美元。富達集團的單只貨幣基金規模也超過了千億美元。

2.最大的PE基金

根據PEI的統計,從2010年到2015年,募集規模最大的PE基金是2013年12月募集結束的Apollo Investment Fund VIII,規模高達183.8億美元。黑石、CVC、凱雷、華平都有單只規模超過100億美元的PE基金。

3.最大的創投基金

根據NVCA的統計,到2015年為止,最大的VC基金規模為63億美元,但這個記錄是在2004年之前創造的,近十年沒有打破。

4. 最大的並購

美國乃至世界歷史上最大的一宗並購案,應該是2000年1月,美國線上(America Online)宣佈以1,862億美元收購時代華納(Time Warner)。

2015年10月,戴爾宣佈收購美國資料存儲巨頭 EMC,整個交易規模約為 670 億美元(約4,235億元人民幣),這也是科技界規模最大的一宗並購交易。

5.最大的PE參與的並購

根據Zephyr的統計,2013年最大的PE參與並購,是巴菲特的Berkshire與3G Capital支持的對亨氏(Heinz)的100%收購,金額280億美元。第二位是Silver Lake支持的對戴爾(Dell)的100%收購,金額249億美元。

從上述這些資料所披露的資料可以看出非常整齊的數量級差:

中國的情況

1.資產管理行業和機構

根據Wind統計,截至2015年底,中國的公募基金總規模約8.4萬億元人民幣。根據基金業協會的統計,截至2015年12月底,已備案私募基金認繳規模5.07萬億元,二者合計13.5萬億元左右,這是中國受規管的資產管理行業的整體規模,基本可以與美國ICI的統計相對應。

管理規模最大的是天弘基金管理公司,挾餘額寶之威,資產管理業務總規模達到了10,742億元,是首家突破萬億人民幣規模的資產管理機構。天弘餘額寶貨幣基金2015年底的規模是6,206.90億元人民幣,差不多也是千億美元級了。

2.PE行業和機構

我們首先要找一個可以跟美國PE行業對比的範圍,筆者認為,可用中國整體的股權投資來對比美國的整體PE行業。

根據基金業協會統計,截至2015年11月底,已登記私募基金中,從事股權投資業務的(包括私募股權投資和創業投資兩個類別)基金認繳規模合計2.9萬億人民幣左右。兩個類別的管理人合計12,400家,基金合計8,034只,平均單檔基金認繳規模3.6億元人民幣。

根據PEI的統計,大中華地區最大的PE機構是鼎暉(CDH),過去五年募集資金共56.6億美元,約合370億元人民幣,排名全球第51位,還在紅杉之前。根據鼎暉自己的披露,管理資產總規模超過1,000億元人民幣。鼎暉成立於2002年,至今只有13年,發展成這樣的規模實屬不易。對比一下,黑石成立16年之後的2001年,也只管理了141億美金,還不到今天鼎暉的規模。鼎暉的業務也已多元化,包括股權投資、創業投資、地產投資、夾層投資、證券投資等,其中股權投資占整體規模61%,VC業務占7%左右。

最大單只PE基金方面,2014年鼎暉PE美元5期基金募集26億美元,到了百億元人民幣級;中信產業投資管理運作的綿陽基金最終募集規模為90億元人民幣,鼎暉PE人民幣基金II募集資金80億元人民幣,也都接近百億規模。

3.創業投資行業和機構

根據基金業協會統計,截至2015年11月底,已登記私募基金中,創業投資基金認繳總規模2,555億元人民幣。創投管理人有1,387個,管理基金1,312只,兩個數字都超過了NVCA的統計。創業投資基金也比管理人少,平均每個機構管理基金認繳規模1.84億元人民幣,平均每檔基金規模1.95億元人民幣。

據筆者所知,目前國內創投機構管理規模最大的應該是創新投資集團,根據其自身披露,有42億元人民幣註冊資本,100億元人民幣的可投資能力,管理著外部100億元人民幣的資本。在福布斯的2015中國最佳創投機構榜單排名中,創新投資的管理規模為300億元人民幣,筆者認為可以取這個數字。

在單只最大創投基金方面,2010年東方富海的蕪湖基金總實繳規模24.1億元人民幣,是創投基金中規模較大的。

4.並購市場

根據投中的統計,2014年中國並購市場宣佈交易案例達6967起,宣佈交易規模3,722.27億美元。

根據安永的報告, 2015年上半年涉及中國內地企業的並購交易額為亞太區最高,共有1,393 宗交易,總金額為2,476億美元,較去年同期增加88%。交易額為10年新高。2015年上半年另有281宗並購交易涉及香港公司,交易總額達978億美元。

5. IPO情況

根據普華永道的統計,儘管2015年7月至11月期間中國大陸IPO暫停,但2015年滬深股市IPO仍然達到219宗,高於2014年的125宗,融資規模1,586億元人民幣,高於2014年786億元的水準。

可以看出,中國也存在整齊的數量級差:

要說明的是,中美之間有幾個重要的不同:

1.整體分類

中國的分類方法和統計口徑跟美國不同。美國的分類方法是先看是否註冊,再看組織形式,最後看投資對象;而中國的分類方法首先根據募集方式的不同,將公募產品分出來,再根據投資物件,對私募基金登記機構和產品進行劃分。

2.PE與VC的劃分

美國的PE範疇中,往往將並購和VC作為PE的子類別。在中國,私募股權投資和創業投資分開登記並統計。但如果按照美國的分類標準,中國的不少PE實際上算VC,也是做中小型創新企業少數股權投資的,本身不做並購。

3.認繳和實繳的區別

中國的基金還有認繳和實繳之分,根據基金業協會的統計,截至2015年11月底,私募基金認繳規模4.79萬億,實繳3.82萬億,整體認繳比例在80%左右。

資料對比

我們再加上一些宏觀資料和機構資料:

1.2014年美國的GDP為17.42萬億美元,中國是10.43萬億美元。中美是世界上僅有的兩個“十萬億美元”俱樂部成員。

2.2015年底,美國的股票總市值是25萬億美元左右,中國的A股總市值是56.67萬億人民幣,當然最近又跌掉了不少,只有40幾萬億了。

3.中美主要金融機構的對比:

注:以上資料中,美國機構的單位為億美元,中國機構的單位為億元人民幣;另外,全世界最大的保險公司是法國安盛集團AXA,但在美國發行了ADR,其市值超過美國本土的大都會人壽。

羅列了這麼多的資料,紛繁複雜,不容易理出頭緒。但我們對比一下美國和中國的情況,列示出來就比較清楚了(為了讓圖表看起來更清楚,圖中沒有列示比例偏高的最大保險公司的對比)。不過要說明的是,雖然筆者盡可能用了可以對應的資料,但由於有時間、統計口徑上的差異,這種對比不完全準確。

從上圖可以看出:

1.中國的資本市場還有較大發展空間,特別是並購業務,與整體經濟的發展,和整體資本市場的發展都還不匹配。

2.中國的資產管理業務還處於發展初級階段,行業規模與整體經濟發展和資本市場的規模不成比例,這可能也跟投資習慣有關,更多的中國投資者傾向于自己投資,而不是交給專業的管理人。

3.中國的PE行業和創投行業發展的其實還是不錯的,雖然歷史還很短,但從規模上看,基本趕上了資本市場的整體發展速度。創投行業占整體資產管理的比例甚至還高於美國,一定程度上說明在中國的PE和創投行業中,投資人將資金委託給專業機構來管理的意願比其他方向更強烈。

4. 與IPO相比,中國的創投交易金額已經有了相當的規模,相對比例比美國還高,這說明創投行業已經成為創新企業的重要資金來源。當然,由於國內對創業投資的界定並不明確或者不一致,統計資料中可能存在一定的水分。但是從管理規模、募集金額、投資金額三個維度看,中美創投的比例都很接近,從一個側面印證了資料的較高可信度。

5. 儘管“大”不一定意味著“好”,但金融機構的體量還是實力的重要衡量指標。從市值上看,中國的銀行和保險公司已經有了跟國際同行比肩的代表,證券公司方面還有一定差距。不過,美國獨立的證券公司巨頭只剩下高盛、摩根斯坦利(市值509億美元)、嘉信(市值350億美元)了,而中國證券公司超過千億人民幣市值的還有好幾家。

6.中國的資產管理機構還非常弱小,影響力不大,行業分散度也很高,有待進一步整合提高。中國的PE機構也比較弱小,沒有形成足夠體量的龍頭群體,但發展勢頭不錯,差別小於資產管理機構的差別。

7.中國的創投機構是發展最為突出的,已經湧現了一些成規模的機構。考慮到中國創業投資發展的歷史遠遠短於美國,取得這樣的結果是難能可貴的。不過從整體而言,中國的創投行業仍然還有很長的路要走。

8.中國的基金規模總體還是偏小,餘額寶基金一枝獨秀。不過,基金規模肯定不是越大越好,有一個適當的度。

9. 中國PE機構和創投機構的平均管理規模都偏小,有提升空間。

作者系深圳市東方富海投資管理股份有限公司合夥人、研究部總經理

來源:創投界

香港股權轉讓市場

港三板的領頭羊

全方位服務中小企業的新型交易所

全面扶持中小企業從創客到上市的生態體系

加入我們,一起為港三板喝彩!